1. 개요

최근 "OO 홀딩스"라는 회사가 증가하고 있습니다. 인적분할을 통해서 회사를 분리하고 지배주주의 지배력을 높이는 방법으로 많이 활용되고 있기 때문입니다. 이러한 인적분할이 왜 지배주주에게 유리한지 확인해 보도록 하겠습니다.

2. 인적분할이란 무엇인가?

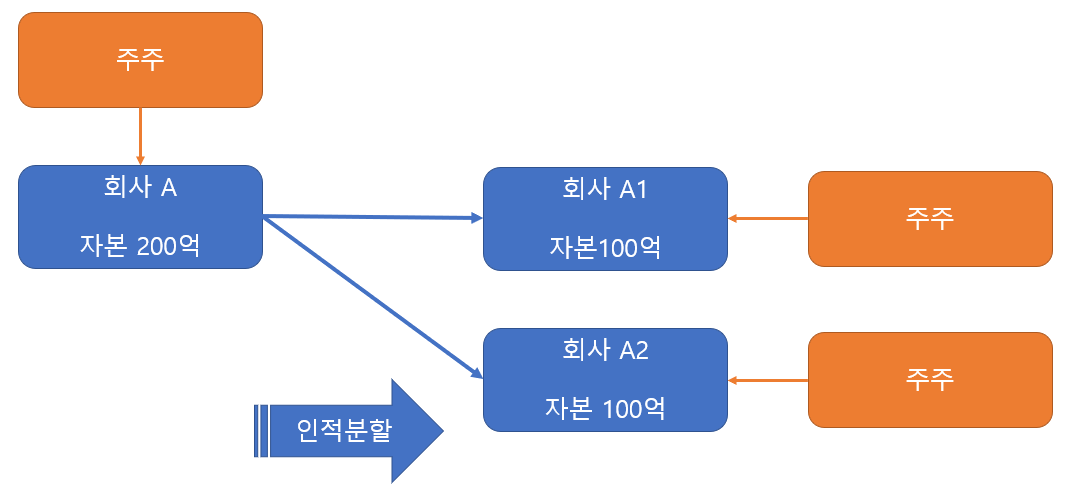

우선, 인적분할에 대해서 알아보도록 하겠습니다. 인적분할이라는 것은 A라는 회사를 2개로 분할하는 것입니다. A라는 회사가 B제품을 만드는 제조사라고 가정해보겠습니다. 그렇다면 A라는 회사를 A1과 A2로 나누고, A1은 단순히 A2를 지배하는 회사, A2는 B제품을 만드는 회사로 놓는 것입니다. 그렇다면 이 과정에서 자본금이 100억이었다면 결정에 따라서 자본금이 A1, A2회사로 나눠지게 됩니다.

주주 구성은 동일합니다. 같은 회사를 단순히 나눈 것입니다. 분할하면서 통상적인 명분은 사업을 집중하는 회사의 전문성을 높히고 다른 회사는 신사업을 발굴한다라는 내용입니다. 회사가 하나여도 그러한 업무를 진행하는 데는 전혀 문제가 없습니다. 사실 다른 효과에 지배주주는 더욱 집중하는 것일 수 있습니다.

3. 자사주, 유상증자 현물출자의 마법을 통한 지배력 강화

3-1. 자사주 마법

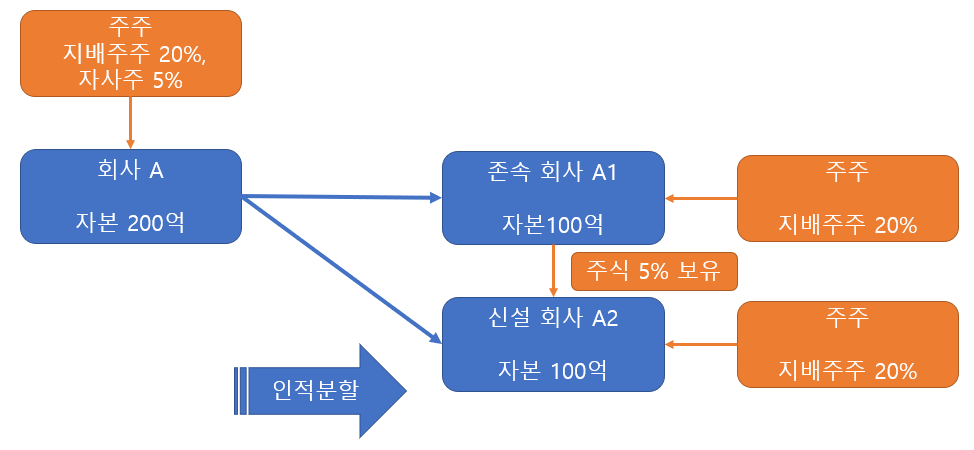

인적분할하는 과정에서 자사주는 의결권이 부활하게 됩니다. 회사A가 자사주 5%를 가지고 있었다고 가정해 보겠습니다. 인적분할하는 과정에서 존속회사와 신설회사가 분리됩니다. 이 과정에서 기존 주주는 존속회사와 신설 회사에 대해서 동일한 주식을 가지게 됩니다. 다만, 회사 A가 보유하고 있던 자사주 5%는 존속 회사 A1이 신설 회사 A2에 대해서 지분 5%를 받게 되는 현상입니다. 지배주주에게는 회사 자금으로 구입하여 의결권이 없던 자사주가 신설 회사 A2에 대한 지배력을 높혀주는 효과를 보여주는 것입니다.

3-2. 유상증자 현물출자

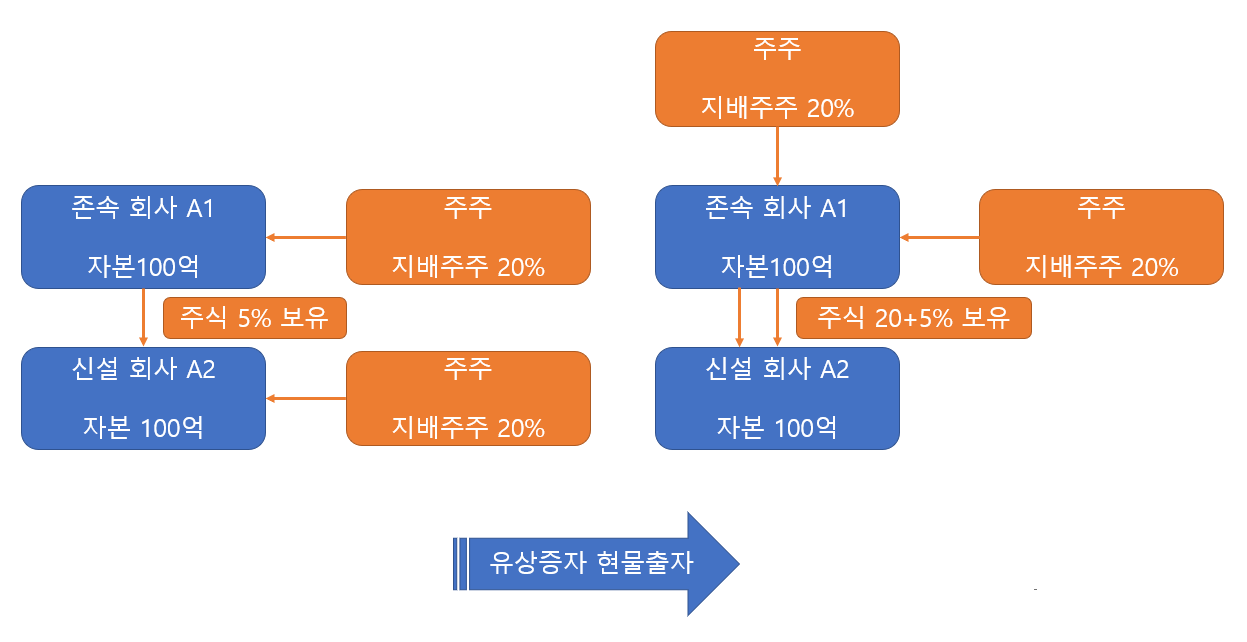

유상증자 현물출자에 대해서 알아보도록 하겠습니다. 존속 회사 A1이 제3자 배정 유상증자를 실시하고 지배주주가 참여하게 됩니다. 하지만 지배주주는 현금을 납부하는 것이 아니라 신설회사 A2의 지분을 현물로 납부하게 됩니다. 그렇다면 지배주주는 존속회사 A1에 대한 지배력을 대략 40%까지 강화할 수 있고, 존속회사 A1이 신설회사 A2를 약 25%를 지배하게 됩니다. 추후에 존속 회사 A1이 신설 회사 A2의 지분을 매입하면 지배력을 더욱 공고히 할 수 있는 것입니다. 결론적으로 최초에 지배주주가 20%로 지배하던 회사가, 40% 와 25%를 각각 지배하는 효과가 생기는 것입니다. 그것도 전혀 현금 출자 없이 벌어지는 일입니다.

4. 법인세 과세 이연

순환출자를 해소하기 위해서 정부는 2019년 조례특례제한법 제38조의 2 개정안에 따라서 지주사 전환 시 현물출자에 따른 양도소득세 또는 법인세 과세를 주식 처분 때까지 연기하여 주었습니다. 그렇기 때문에 더욱 동기부여가 되는 측면이 있을 것이고, 이 과세 이였는 2023년 종료됩니다. 추후 연장될 수는 있습니다. 그렇기 때문에 지주사 전환에 약 10개월 정도가 걸리는 점을 고려하여 2023년 상반기에 많은 회사들이 고려하고 있는 것입니다.

5. 최근 사례

최근 상장사에서 OO홀딩스라는 회사가 정말 많이 생겼습니다. 모두 이러한 인적분할의 과정에서 생긴것이며 승계에 매우 유용하게 사용됩니다. 승계하는 과정에서 지배주주의 지분이 세금등으로 희석되기 마련이지만, 인적분할 이후에 승계한다면 지배주주의 지분 희석을 어느 정도 상쇄할 수 있기 때문입니다. 더불어, 존속 회사 A1를 단순히 지주사로 놓고 별도 사업을 진행하지 않는다면 회사 가치는 낮게 유지하면서 지배력을 저렴하게 유지할 수 있습니다.

지배주주입장에서는 지배력 강화를 위해서 존속 회사 A1에 대해서 유상증자 현물출자에 참여하지만, 재무적 투자자는 시세 차익을 노려야 하기 때문에 존속 회사 A1보다는 사업을 보유하고 있는 신설 회사 A2가 더 나은 선택이기 때문에 존속 회사 A1의 가치는 높아질 이유가 별로 없습니다. 때문에 최근에 현대백화점그룹은 인적분할을 추진하였으나 주주총회에서 반대되어 진행이 안되었습니다.

댓글